La irregularidad bancaria de las familias trepó del 2,9% al 11,2% en un año debido a la caída de ingresos y el fuerte aumento de las tarifas. Desde el Banco Provincia advierten que el crédito pasó a sustituir el salario para costear gastos cotidianos como supermercados y farmacias.

La situación financiera de los hogares en la provincia de Buenos Aires ingresó en una fase crítica. De acuerdo con los últimos datos de la Gerencia de Estudios Económicos del Banco Provincia (BAPRO), la irregularidad bancaria en la cartera de familias casi se cuadruplicó en el término de un año, saltando del 2,9% registrado en febrero de 2025 a un histórico 11,2% en febrero de 2026. Si al análisis se le añade el segmento financiero no bancario, la morosidad global escaló del 5% a más del 14%, consolidando los peores registros de las últimas dos décadas en territorio bonaerense.

El presidente del Banco Provincia, Juan Cuattromo, ofreció un diagnóstico contundente al señalar que el fenómeno responde a una problemática macroeconómica y no a errores individuales de planificación. El endeudamiento afecta con mayor severidad a los sectores que perciben hasta cuatro salarios mínimos y exhibe un marcado sesgo etario en los jóvenes de entre 18 y 24 años. Un síntoma inequívoco de esta crisis es el cambio en el uso de las tarjetas de crédito, las cuales pasaron de financiar bienes durables o esparcimiento a transformarse en un sustituto del salario para costear gastos cotidianos de primera necesidad en supermercados y farmacias.

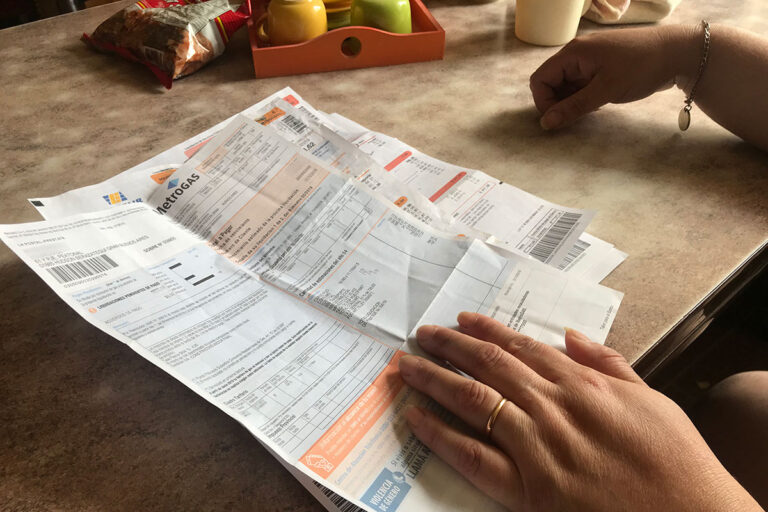

Entre los desencadenantes centrales de esta asfixia financiera, el informe del BAPRO identifica el fuerte impacto del tarifazo en los servicios públicos. En los últimos dos años, los incrementos en las facturas de luz y gas duplicaron el ritmo de crecimiento del salario mediano, provocando que el ingreso disponible de los usuarios con subsidios se contrajera un 13,2%. Las consecuencias de este arrastre de deuda amenazan con condicionar la reactivación económica, ya que ante una eventual recomposición salarial, los primeros ingresos extraordinarios de las familias se destinarán a saldar obligaciones pasadas en lugar de dinamizar el consumo interno.

Sectores afectados y brecha crediticia

La morosidad no golpea a todos por igual. En el ámbito productivo, las PyMEs de los rubros comercial, industrial y de la construcción registran las mayores tasas de irregularidad debido al desplome de sus ventas. Geográficamente, las provincias con mayor destrucción de empleo lideran la mora: Santa Cruz (+13,8 puntos porcentuales), Tierra del Fuego (+13 p.p.) y Formosa (+10,1 p.p.).

A nivel bancario general, se evidencia una marcada dualidad: mientras los préstamos en pesos al sector privado cayeron un 4% real entre enero y mayo, el financiamiento en dólares creció con fuerza, pero concentrado exclusivamente en los grandes sectores exportadores como la minería y el petróleo, dejando al margen a las familias y a las pequeñas empresas.

Plan de contingencia y proyecto de ley

Frente a este escenario de vulnerabilidad, el Banco Provincia implementó un plan activo que incluye facilidades comerciales y una reducción del 50% en la tasa de interés para refinanciaciones destinadas a clientes con ingresos inferiores a cuatro salarios mínimos.

De forma complementaria, en la Legislatura bonaerense avanza un proyecto de ley impulsado por la diputada Ana Luz Balor (Unión por la Patria). La iniciativa propone incorporar la figura de «sobreendeudamiento» al Código Provincial de Derechos de los Consumidores, creando un procedimiento administrativo que estipula audiencias de conciliación obligatorias, la suspensión de acciones judiciales de cobro por 90 días hábiles y la prohibición de capitalizar intereses en los créditos de consumo cuando las deudas involucren derechos fundamentales como alimentación, salud o servicios públicos.